小姐姐

小姐姐近日,大家的关注点纷纷集中在了:央行定向降准,释放长期资金约8000多亿资金上面了。这一动作,除了会降低企业融资成本以外,或许还会带动LPR进一步下调。对于买房人来说,自然是利好的。

但是除了这条以外,还有一则重要信息同样值得关注。

1

3月1日起

央行会给你一次降房贷的机会

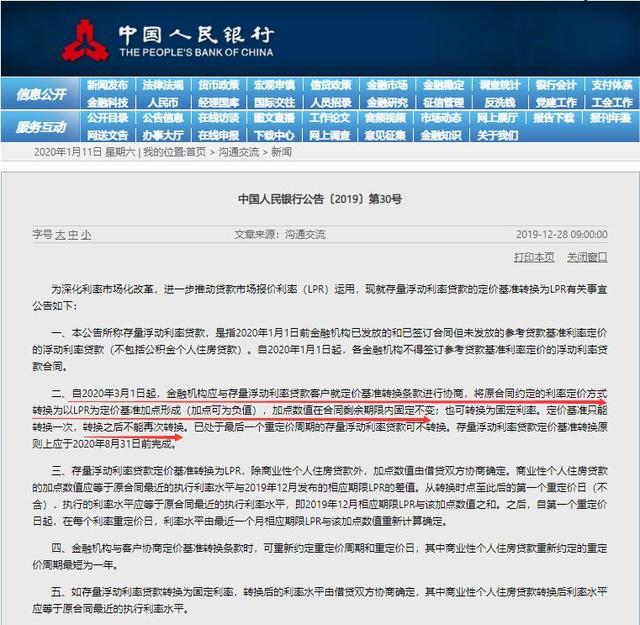

不知道大家有没有注意这样一则信息,12月28日中国人民银行发布公告指出:3月1日起,全国所有的银行,要和所有的个人房贷客户重新签订合同,把所有按照基准利率定价的贷款合同,全部改为固定利率或者按LPR利率计价。

2019年8月之前贷款买房的人,都会受到这一政策影响。涉及到的个人房贷数量,高达28万亿!

其中,第二条原文信息如下:

自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

划重点:

1、重签合同时,购房者有两个选项:1)执行原合同不改,但利率永不再变;2)挂钩LPR,未来以LPR+加点的模式计算你每年的利率。

2、3月1日起,会有银行的人去联系购房者,每个人都有5个月的时间去重新签订合同。原则上将于今年8月31日前完成合同重签。

3、如果不去,那么银行将直接默认执行原合同,房贷利率永不再变。

今年8月,央行首次进行LPR改革,目前最新的LPR是4.8%,比基准利率4.9%低了10个基点。

假设你是前几年买的房子,当时签的是基准利率下浮20%贷款合同,那你的执行利率是4.9%*(1-0.2)=3.92%,每年的利率比今天的LPR低了0.88%,那么你的固定加点值,就是负88个基点。

如果你是这几年买的房子,当时签的是基准利率上浮20%贷款合同,那你的执行利率是4.9%*(1+0.2)=5.88%,每年的利率比LPR高了1.08%。那么你的固定加点值,就是正108个基点。

值得注意的是:这个加点值,是永久固定的。

如果将来某一天,LPR下跌到了3%,那么执行负88基点的买房人,实际执行利率仅为2.12%。

而同一天,执行正108基点加成的买房人,实际执行利率是4.08%。

双方的利息支出,差不多相差一倍。这就是LPR+加点的利率计算模式。

但是,如果LPR从4.8%涨到了8%,那执行正108基点的那位就赚了,因为少涨了点利率。执行负88基点的那位就亏了,因为银行给的折扣变少了。

但是,据业内人士分析,更建议采用LPR+加点的模式,利率重订周期选1年,不建议采用固定利率。其认为,未来3-5年内房贷利率下行的概率,远远大于上行的概率。

执行新规定后,房贷利率就是一个浮动值,每年的1月1日,重新浮动一次。当然,购房者也可以和银行签3年一变或者5年一变的合同。

如果这次没有抓住这个机会,未来可能要多交好几万的利息。

2

刚刚,央行宣布定向降准

释放长期资金约8000多亿元

1月6日,央行新年首次全面降准正式落地,下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),释放长期资金约8000多亿元。

同时,中国人民银行有关负责人表示,此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元,有效增加金融机构支持实体经济的稳定资金来源,降低金融机构支持实体经济的资金成本,直接支持实体经济。

那么,本次降准对于楼市有何影响呢?相关业内人士也给出了自己的看法。

1

张大伟:降准是为了降低企业融资成本

“降准不是为了房地产,是为了降低企业融资成本。”中原地产首席分析师张大伟认为,不过从历史看,只要降准,对于房地产来说肯定是利好,能缓解资金面压力。降准肯定能够缓解房地产企业的资金压力,另外对于购房者按揭来说也能够相对获得平稳的信贷价格。

2

严跃进:预计会使LPR进一步下调

易居研究院智库中心研究总监严跃进认为,从当前情况看,房地产市场的金融环境有望进一步宽松,尤其是在房地产开发贷款和个人按揭贷款等领域,有助于带动更多银行贷款进入市场,对楼市的影响较为积极。

严跃进说表示,降准后市场上的流动性有所增加,预计会使LPR(贷款市场报价利率)进一步下调,房贷利率可能会走低,进而降低购房成本。至少可以刺激1月份的房地产成交,这个时候也要警惕价格等出现上升的可能。

那么,合肥最新的房贷利率有变化了吗?

3

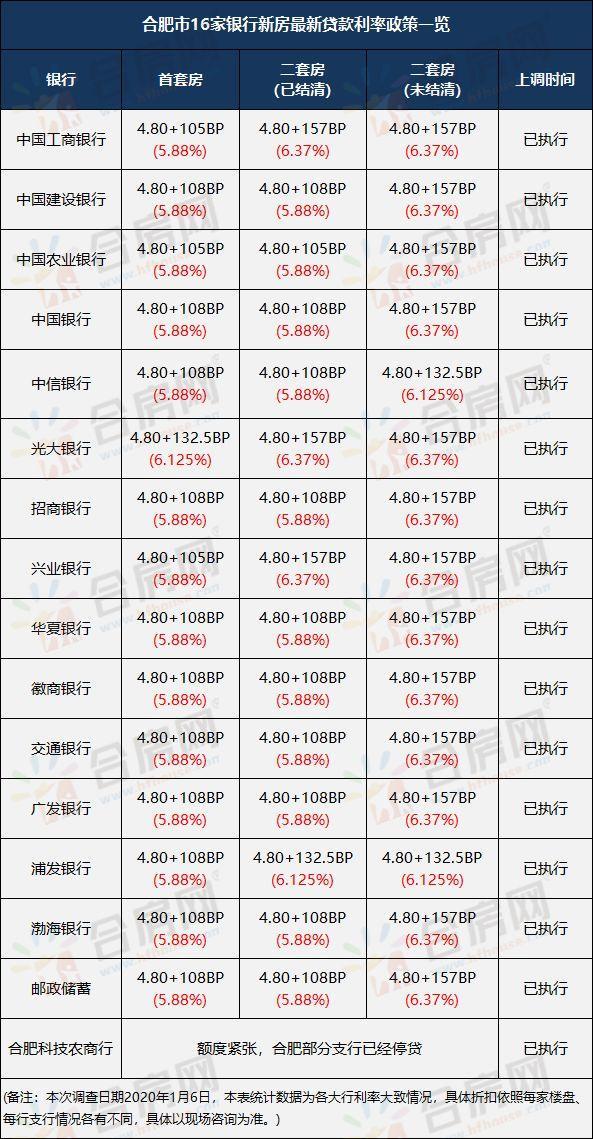

合肥16家银行最新房贷利率摸底

首套最高6.125%,二套最高6.37%

近日,中国人民银行授权全国银行间同业拆借中心公布,2019年12月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.80%,和11月的保持不变。以上LPR在下一次发布LPR之前有效。

据合房网内容中心最新调查统计,合肥最新房贷利率政策大致如下:

来源:合房网内容中心

目前,合肥首套房贷利率基本都在5.88%,最高为6.125%;二套(已结清),部分银行会按5.88%利率执行房贷利率,也有部分银行上浮到6.37%;二套(未结清),房贷利率基本在6.37%。

自去年10月以来,合肥执行LPR利率已有4个月时间,通过对比我们可以发现,新的房贷利率只是计算方法上发生了变化,与之前的按照基准利率上浮差别不大。

目前来看,房地产调控政策最严厉时代或已过去,但在“稳地价、稳房价、稳预期”的调控思路下,短期内全国性政策放松的可能性仍然不大。

4

房贷利率为何只增不减

四大维度告诉你原因

目前,全国乃至合肥的房贷利率,为何大部分都未放松?

1

从市场角度来看

上调房贷利率的“加息”措施会直接导致购房成本增加,但是“加息”确实可以起到通过抑制需求放量与为市场降温的作用。

2

从楼市调控角度来看

控制房贷额度,收紧房贷利率是迎合本轮楼市调控的需要,并且是调控信贷环节中非常重要的一环。

3

从银行的角度来看

银行也是企业,是企业就要盈利,近年来房贷的放贷额度大幅缩水,那么对冲放贷额度缩水导致的利润损失的方法也只有提高利率,由之前的“薄利多销”转为“厚利少销”,这样保证银行的利润不至于降低那么多。

4

从“控风险”的角度来看

2015-2016年的过度放贷导致房价上涨过快,如果继续大规模放贷,有可能会引起资产泡沫,当前适度收缩放贷有利于平稳房价。

根据央行最新调查,居民对于房价继续上涨的预期也开始明显减少。

5

央行发布调查报告

仅26.5%的居民预期2020年楼市上涨

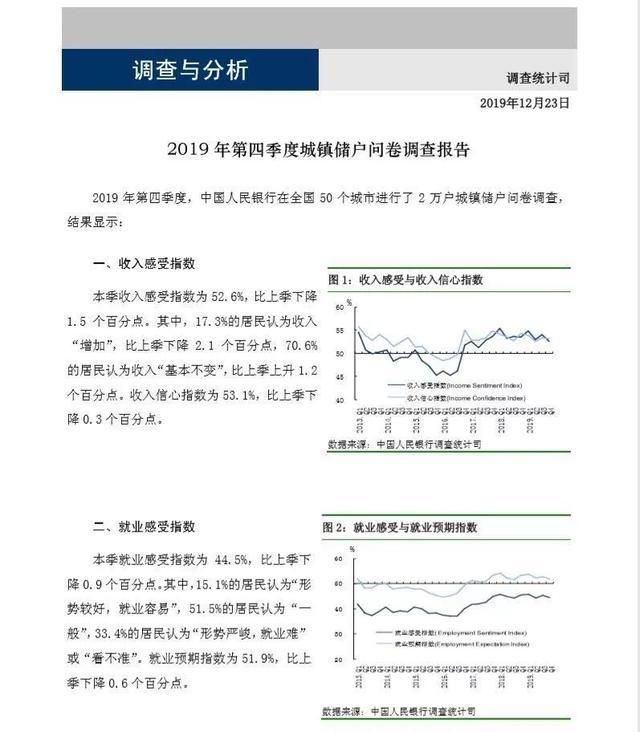

2019 年第四季度,中国人民银行在全国 50 个城市进行了 2 万户城镇储户问卷调查。

结果显示:本季收入感受指数为 52.6%,比上季下降1.5 个百分点。其中,17.3%的居民认为收入“增加”,比上季下降 2.1 个百分点,70.6%的居民认为收入“基本不变”,比上季上升 1.2个百分点。收入信心指数为 53.1%,比上季下降 0.3 个百分点。

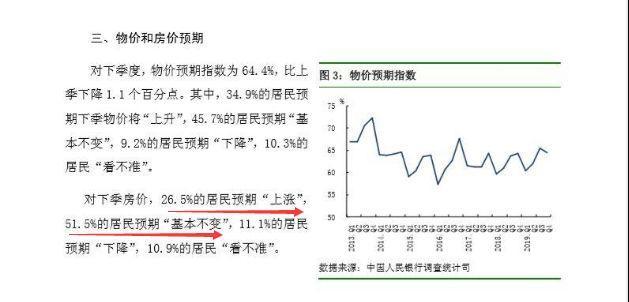

针对下季房价走势,26.5%的居民预期"上涨",51.5%的居民预期"基本不变",11.1%的居民预期"下降",10.9%的居民"看不准"。

从数据上来看:看涨的少了,看跌的多了,看稳的是多数。也就是说,官方要达到的"稳预期"效果其实已经初步达到了。

这样来看,楼市调控已初见成效,未来房贷利率上浮的可能性将会变小,相反下调的几率有望增加。

3月1日起,银行会陆陆续续给前期办理贷款的人打电话,让你去重签合同,要不要重签自己把握哦!

注:本文来源合肥房地产交易网,部分信息来自公众号远方青木(ID:YFqingmu)

关于我们 | 科研院所 | 客服中心 | 资料中心 | 媒体报道 | 投诉举报 | 帮助问答 | 查询服务

农市发[2016]2号

软著登字第1825094号

苏B2-20180764

村网通:第24733430号

版权所有:南京土流所信息技术有限公司 北京易村客农业科技有限公司 主管:北京村网通农业科技研究院

市场运营:山东易村客农业有限公司 南京易村客电子商务有限公司

苏ICP备18063654号-3

苏ICP备18063654号-3  苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316

苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316